在读In pursuit of the perfect portfolio之前,我已经通过其他途径学习了解了这几个基本投资理论,并以此搭建了投资组合。而正好这本书中前四章内容涉及到了这四位金融投资泰斗的生平、学术理论和个人投资组合搭建考量。

MPT - 股债平衡的投资策略

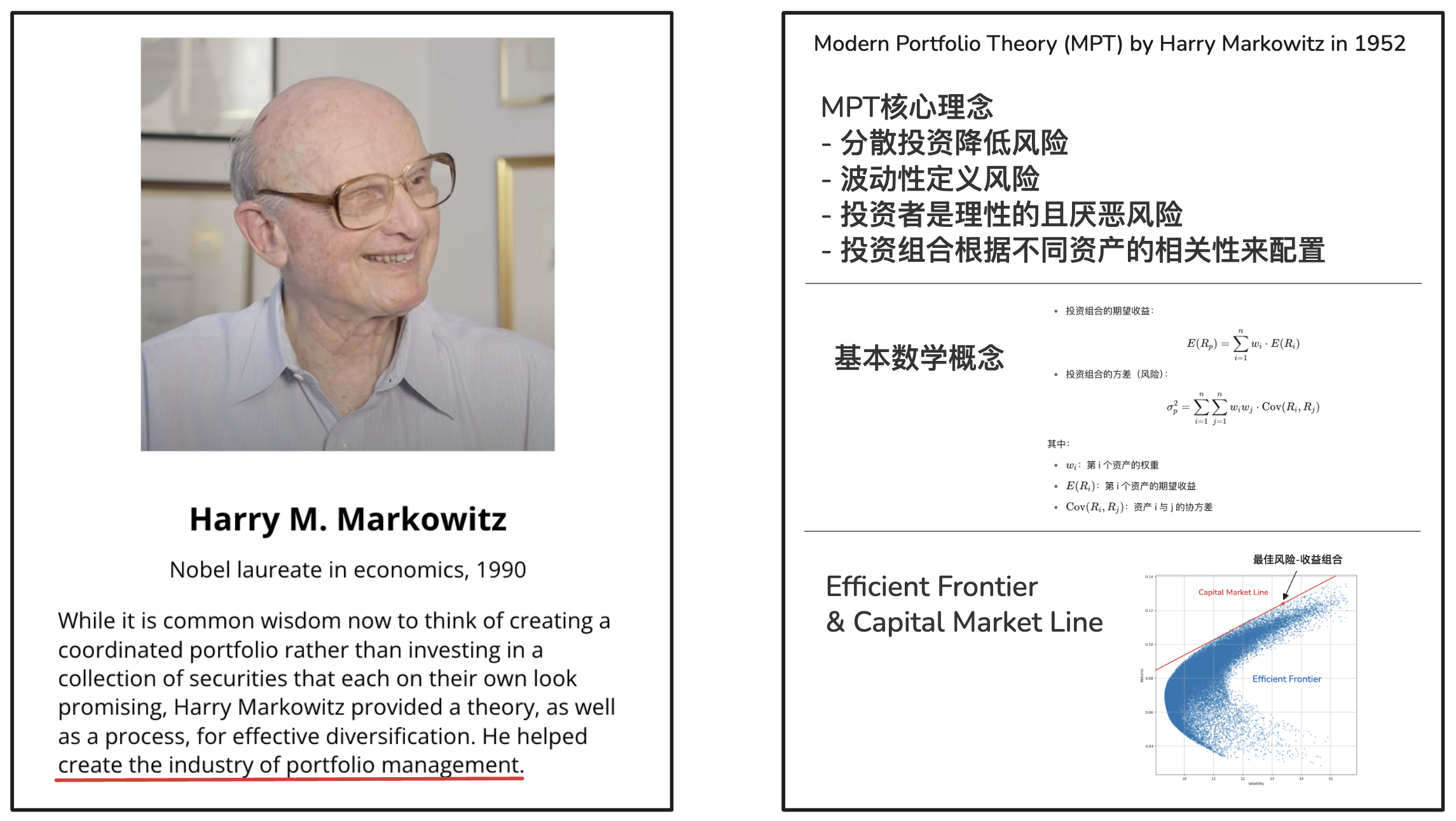

诺奖得主Harry Markowitz在1952年提出的理论框架和数学模型。是现代投资组合管理产业发展的理论基础。

❝ 那时,我想,如果股市上涨而我完全没有参与,那我会显得很傻;如果股市下跌而我百分之百投入其中,我也会显得很傻。所以我选择了五五分。也就是说,那时我是在尽量减少最大的后悔。

这是我在1952年所做的选择,但这不是我今天会做的事情,也不是我现在会建议一个25岁的人去做的。现在,我可能会让他们百分之百投资于股票。

通过多次实践,我大致了解了自己偏好的资产类别组合,我基本上按照这个组合进行投资。我用ETF来投资股票,用单一债券来投资固定收益。——Harry Markowitz ❞

CAPM - 风险和预期回报成正比

诺奖得主William Sharpe在1964年提出的理论框架和计算模型。

❝ 理想情况下,投资组合应由无风险的实际资产以及全球所有可交易的债券和股票,按市场比例组成。我考察了各种指数基金和ETF,并非常非常仔细地关注费用率,因为正如你所知,费用率累积起来可能非常可观。

我把部分资金投入了一个这样的投资组合。它包含四个部分,之所以是四个,是因为使用这四个产品的费用比其他一些更低。它们恰好都是先锋(Vanguard)公司的产品,分别是:美国总股票市场基金、非美国股票市场基金、美国总债券市场基金,以及非美国总债券市场基金。

这就是投资的方法,但前提是你得先存够钱。大多数人,很多人,都没有做到。你必须存下很多钱,因为除了社会保障,没有其他人会替你做这件事。——William Sharpe ❞

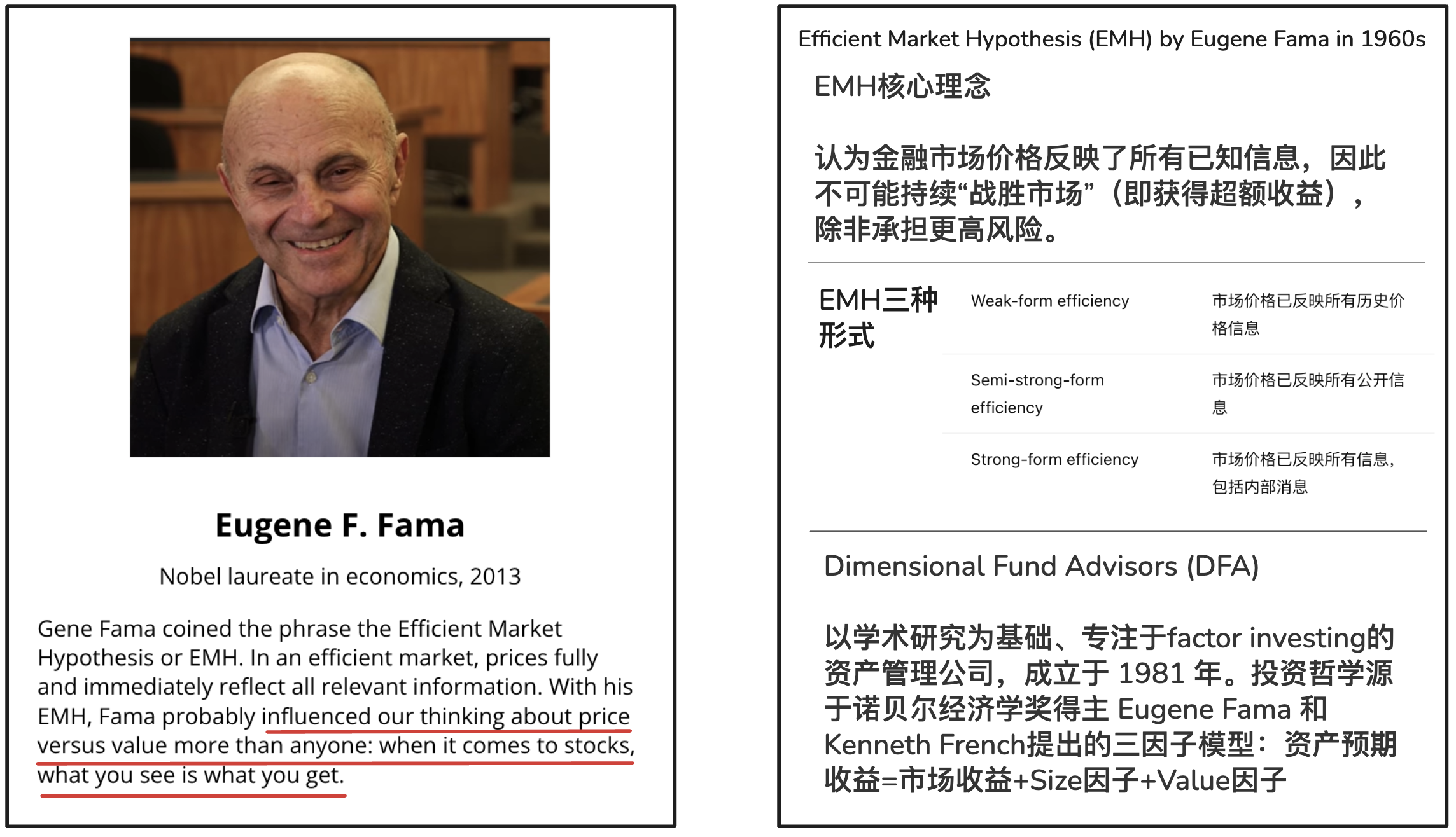

EMH - 有效市场假说

Eugene Fama在70年代提出的理论。Dimensional Fund Advisors学术型投资咨询公司:以Eugene Fama和Kenneth French因子投资(factor investing)研究为理论基础。

❝ 我认为不存在完美的投资组合。至少以我目前对世界的看法来看,你面对的是一个多维的空间,这个空间由一系列具有不同倾向的投资组合组成,而市场投资组合就是这个宇宙的中心。

总体而言,人们必须持有市场投资组合。就是这样,无论你采用哪种模型,这都是一个有效率的投资组合。

然后你可以选择偏离市场投资组合,转向我们认为能够捕捉不同风险类型的其他维度,这完全是个人的决定。——分散投资是你的朋友。如果你决定偏离市场投资组合,你应该以尽可能分散的方式去做。——Eugene Fama ❞

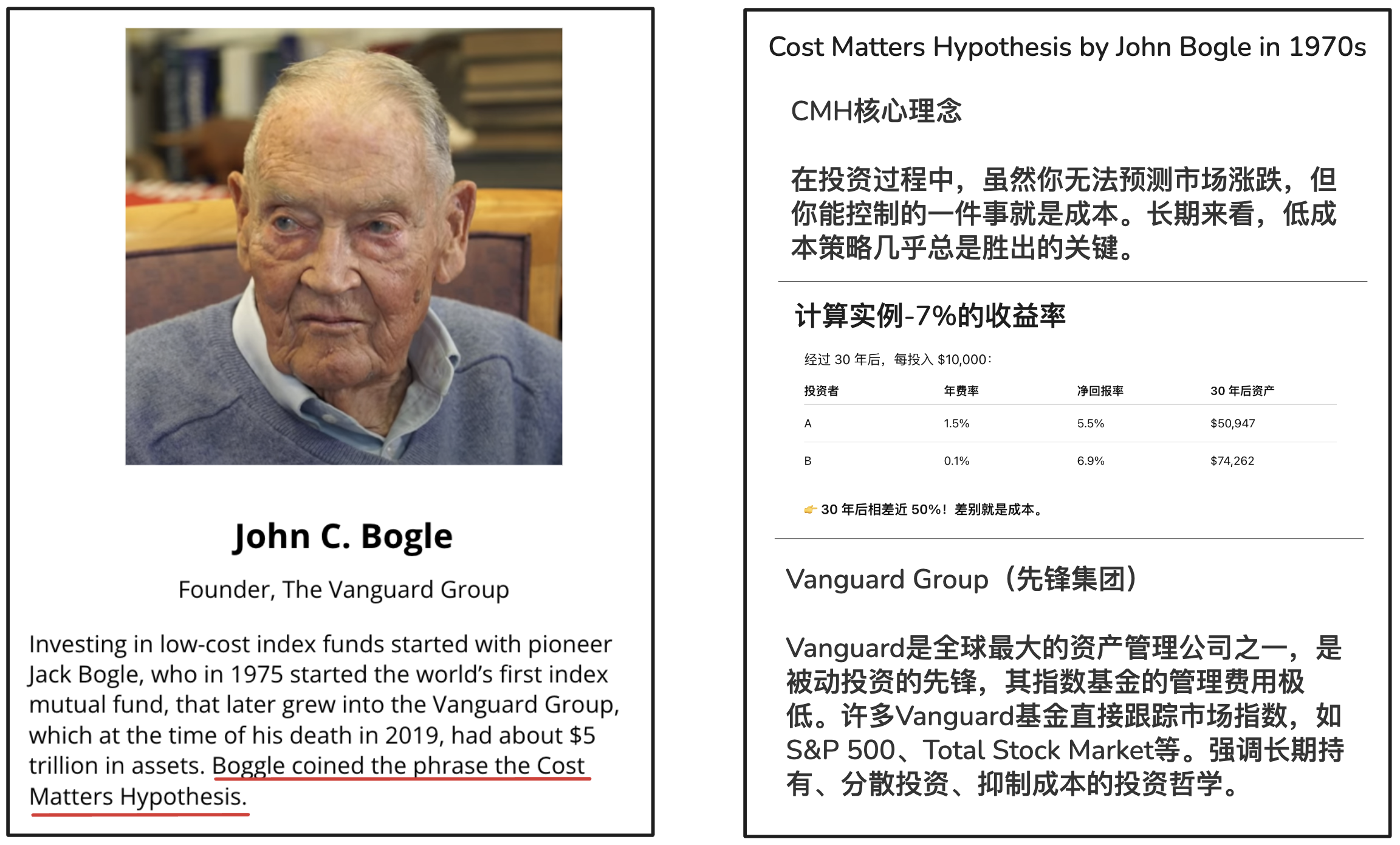

CMH - 成本决定成败假说

John Bogle在70年代提出的理论,并创建Vanguard Fund (先锋集团投资基金)。

❝ 定期再平衡并不坏,但也不是必须的。我认为60/40 的资产配置可能是最优选择,而不是像目标退休计划那样从 80/20 调整到 20/80。虽然话是这么说,我一半时间担心自己股票投资太多,另一半时间又担心股票配置太少。

投资的“秘诀”其实是——根本没有秘诀。真正的奥义在于“简洁的伟大”。当你通过一只广泛覆盖市场的股票指数基金持有整个股市,同时用涵盖整个债券市场的债券指数基金来平衡你的投资组合时,你就已经打造了一个最优的投资策略。指数基金具备低成本、高税务效率,并能确保你获得市场回报的合理份额——从定义上来说,这就是一种成功的策略。

坚持到底!——John Boyle ❞

以上,也是我的投资组合的一些理论支持:

👉🏻 CPF and Balanced Portfolio 低风险(几乎无风险),债券投资的最佳替代,可基于MPT计算股债平衡的比例。

👉🏻 REITs和STI Sharpe Ratio<1,属于风险收益比较一般的投资策略,不建议持有过高比例。

👉🏻 Dimensional Funds EMH最佳实践。

👉🏻 Vanguard Funds CMH最佳实践。

👉🏻 Low Cost Broad-based Index ETF 低成本投资相对有效的市场,IBKR提供新加坡可选择的券商中成本最低的投资途径:支持LSE的Ireland-domiciled ETF投资。基于EMH和CMH的投资抉择。

这本书后面的章节中涉及了更复杂的金融知识比如期权定价模型、金融衍生品和金融市场非理性繁荣等。不过我始终相信大道至简,四位金融泰斗对投资组合配置的个人建议也都反映出最朴素的投资理念:积极入市、分散风险、降低费率、长期主义。

阅读更多内容

普通家庭如何做理财规划

一个普通家庭是如何做家庭理财规划的?通过回答一下三个问题:我们有多少资产,我们挣多少花多少存多少,我们的人生计划是什么开始。

新加坡政府教你怎么买保险

新加坡政府爸爸是出了名事无巨细地为本地人规划生活,为普通人生活托底。从政府组屋这个举世少有的实现居者有其屋的住房政策,到持续优化的提供基本养老保障的公积金政策。还有一个没有被太注意的:关于保险配新加坡政府爸爸是出了名事无巨细地为本地人规划生活,为普通人生活托底。从政府组屋这个举世少有的实现居者有其屋的住房政策,到持续优化的提供基本养老保障的公积金政策。还有一个没有被太注意的:关于保险配置。可以学学新加坡政府是怎么给每个普通人上保险的,我觉得算是普通人配置保险的范例。