CPF LIFE选择FRS还是ERS?

我一直是CPF的支持者,积极的top up SA和MA。

之前我很深入的分析了退休被动现金流规划。其中一个观点就是CPF LIFE是我认为最优的退休投资工具,能应对退休理财面临的几个大风险:长寿风险(longevity risk),投资风险(investment risk)和超支风险(overspending risk)。而CPF LIFE年金险的低维护成本和稳定性,是其他投资渠道不能做到的,是最适合超高龄老年人的被动现金流选择。

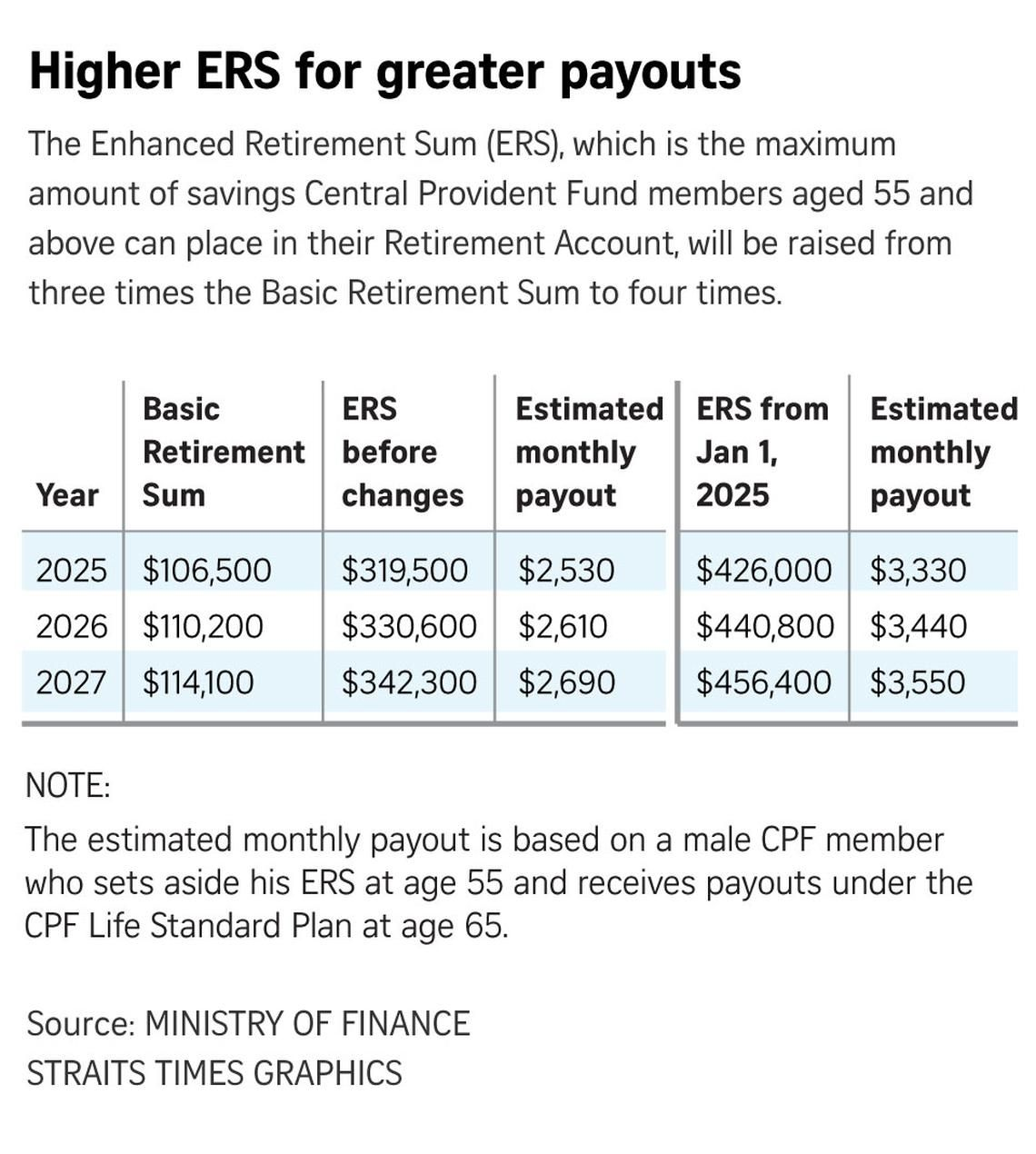

那是否应该无脑选择投入CPF LIFE ERS(Enhanced Retirement Sum),获得最高额的终身现金流呢?

这个还真不一定。这里不关乎回报率,因为上篇讨论了,投资回报在退休理财规划中不是最重要的。而是因为CPF LIFE另外两个局限性:流动性和政策风险。

一个很重要的选择标准是:您的资产总额有多少?

目前CPF LIFE ERS是426,000,以这个数为参考。

假设退休时包括CPF在内有2M以上的总资产(自住房除外),放426,000在年金险中问题不大,毕竟可以锁定一个较充足的终身现金流。而剩余的四分之三以上,可以选择其他的投资途径分散风险,提高收益率,保持资金流动性,做额外的遗产规划。

但如果只有500K的总资产退休,选择ERS意味着几乎所有的本金都锁定在没有流动性的CPF年金计划里,这样要承担的政策风险、流动性风险就比较大。FRS(Full Retirement Sum)足够了,余下一半的资产仍可以灵活规划。

如果是1M左右的退休资产呢?见仁见智。每个人的风险承受力、身体状况、退休生活规划、家庭责任都不同。认真分析自己的财务状况,了解理财产品底层逻辑,最重要的:知道自己的人生目标,好好规划自己的未来生活。综合考虑才能做出更优的决定。

数据分析让我们保持理智,但是金钱决定不单单是一个数学问题。

CPF LIFE Plan如何选择?

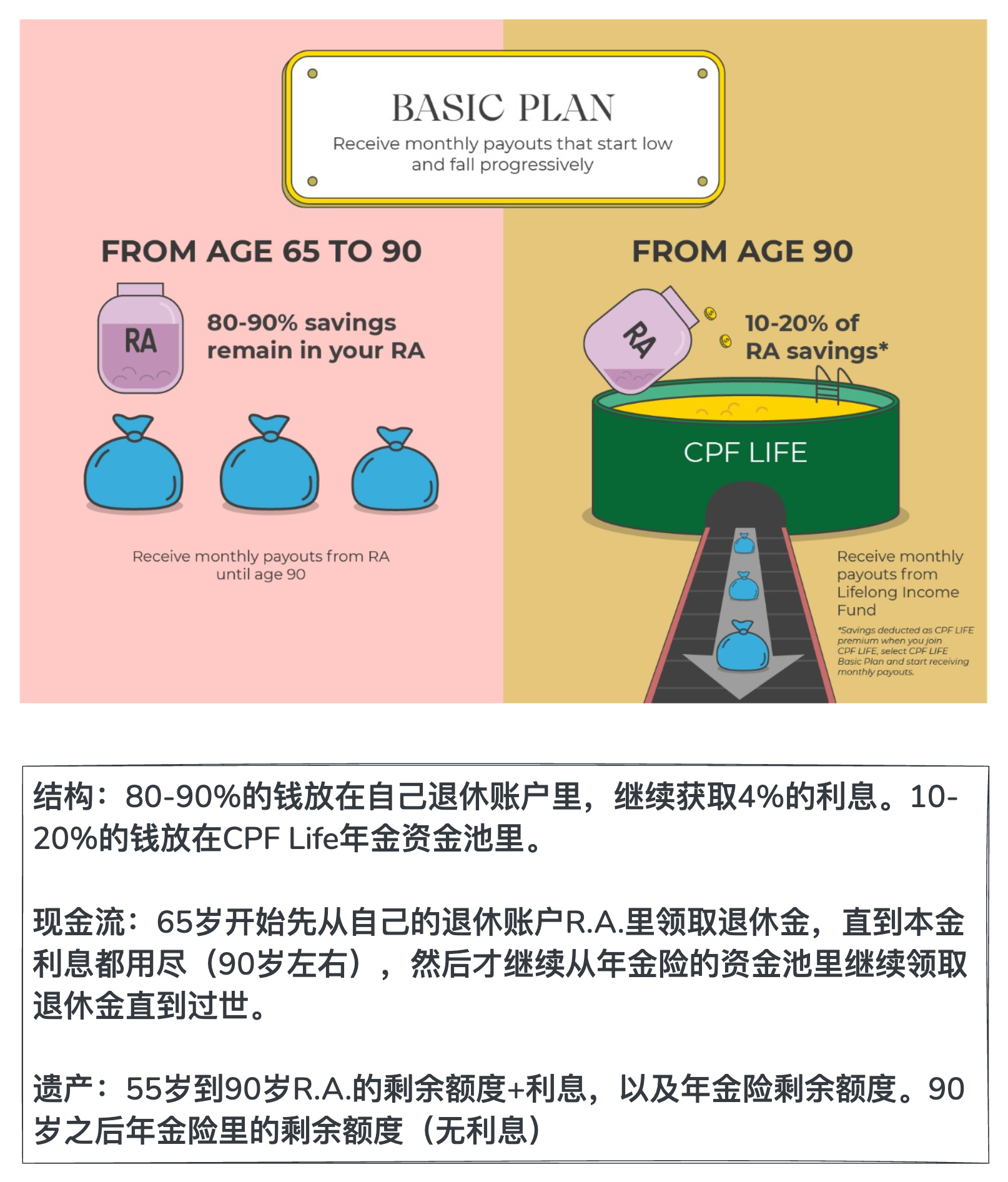

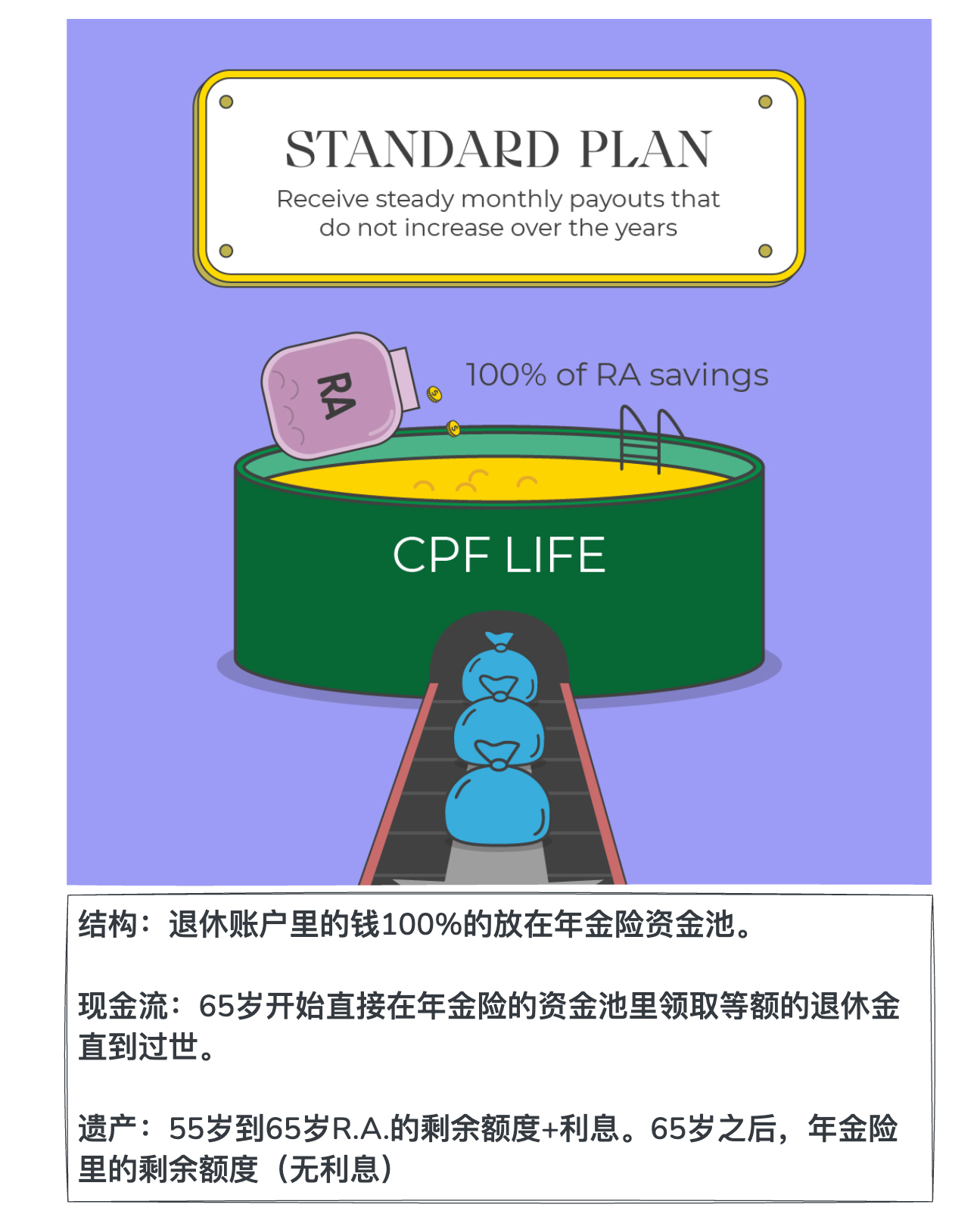

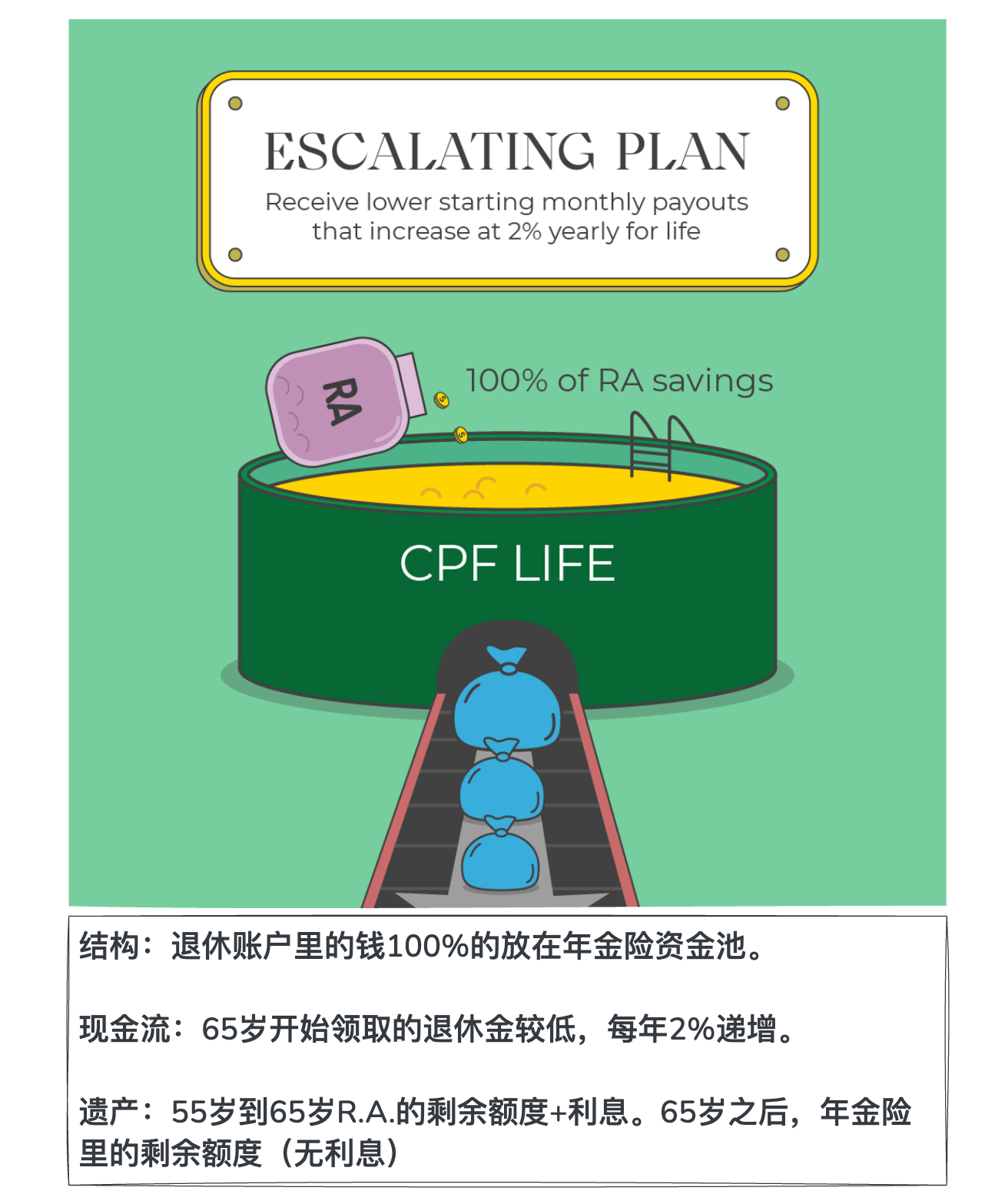

CPF目前有三种计划: Basic, Standard, Escalating Plan。

Plan区分于上篇讨论的Full Retirement Sum,Enhanced Retirement Sum。前者是退休金领取结构不同,后者是一次性趸交金额不同。

关于CPF LIFE Plan选择,官方给出的一个基本决策框架是

- 希望获得持续的现金但不介意因为通胀降低生活标准,选择Standard Plan

- 希望留更多遗产,也不介意因为通胀降低生活标准,选择Basic Plan

- 希望获得持续增长的现金流抗通胀,选择Escalating Plan

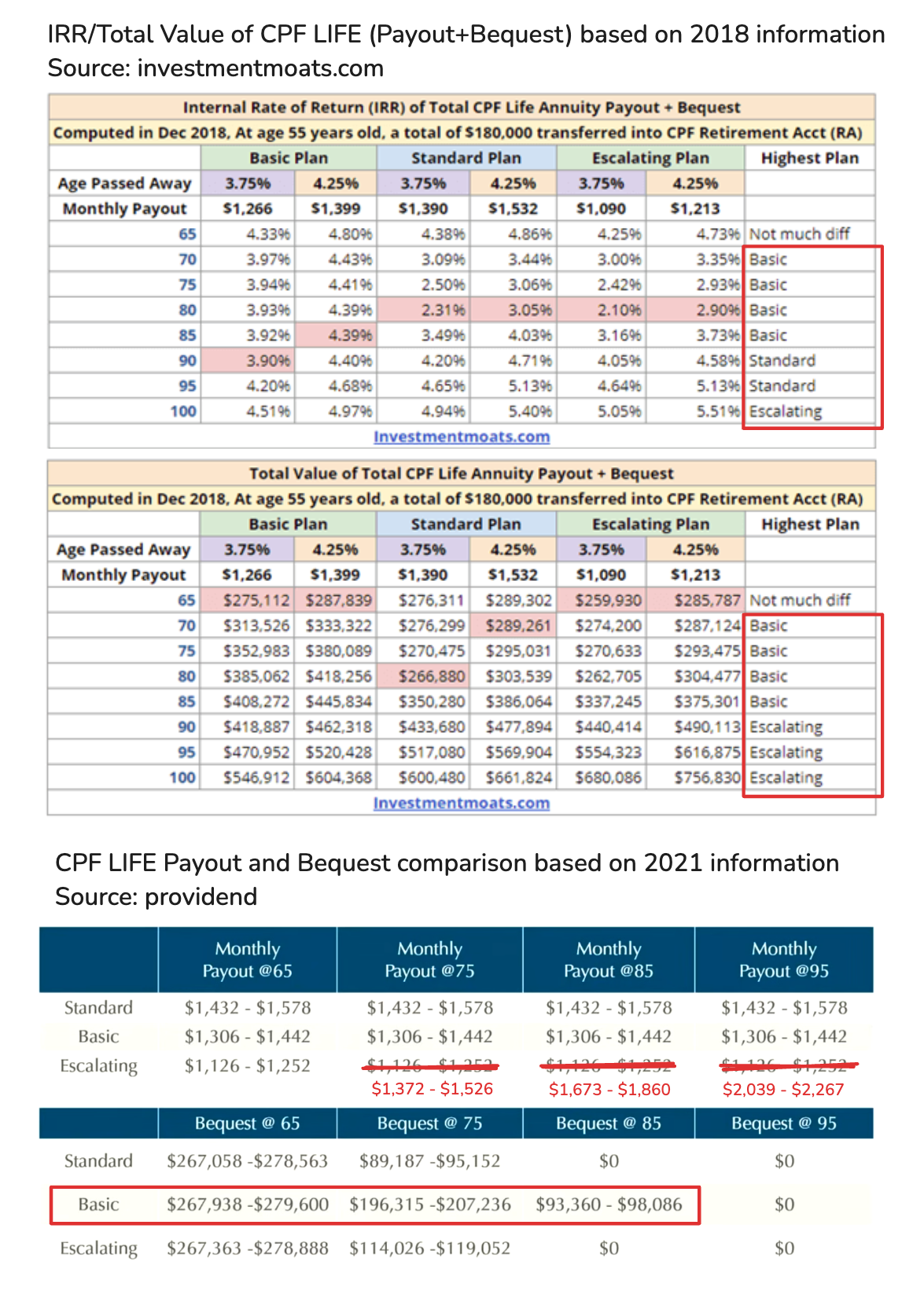

当然选择远不止这么简单。很多人的计算指出Basic plan反而是收益更高的选择。那三种plan的底层结构到底是怎样的呢?

💰 Basic Plan:80-90%R.A,10-20%A.P.

💰 Standard Plan:100%A.P.

💰 Esacalating Plan:100%A.P.

总结

所以Basic和Standard/Escalating的本质区别在于:前者是留下大部分钱在65岁到90岁之间在个人退休账户里,自己慢慢花掉(CPF LIFE政策之前就是这个模式),而花小钱购买年金险应对长寿风险;后者则是全款购买65岁就可以开始领取终身的年金险。

由于Basic plan放在资金池里的金额最少,被“平均”掉的部分少,所以如果较年轻就过世,能留下更多遗产。也由于投入到年金资金池里的部分少,后期领取的现金更少。

可参考的数据计算在下图(现在CPF官网计算器不再提供遗产计算,无法再用最新数据计算)

考虑投资回报和目前的平均寿命,Basic plan是收益最高的选择。但如果一个人活得更久,超过90岁一直领取较高的退休金,Standard plan和Escalating plan的收益就会逐渐超过Basic plan——所谓的活得越久挣得越多。

在选择一份保险产品时,永远有“概率”这个不确定因素,所以我们无法确定“收益最高”的选项。

我离能领取CPF LIFE的时间还有二三十年,太长了,无法预料这期间的政策变化。从政府的角度,更加鼓励民众100%投入年金资金池,这样可以更好的降低CPF LIFE政策的总体风险,政府有更多对资源统筹调控空间,以应对社会超老龄化问题。这从CPF的官方宣传文章、产品名字、更改CPF LIFE计算器弱化投资回报计算等可见端倪。Basic plan作为一个遗留政策延伸,也可能之后被取消。如果在当前的框架下选择,我会做和FRS/ERS的选择类似的决策:

- 如果我没有遗产规划需求,会选择Standard/Escalating plan,优化退休现金流

- 在考虑遗产规划情况下,如果CPF只是我总投资额的一小部分,由于有其他的投资途径分散风险。我仍会最大化CPF LIFE优势,以优化退休现金流收益和降低长寿风险为优先级,选择Standard/Escalating plan

- 反之如果CPF是我最主要的退休/遗产资金,我可能会选择Basic plan,在概率上追求更高收益,但仍有90岁之后兜底的基本收入

- 关于Standard Plan和Escalating Plan两者的选择,我没有一个很明确的想法。从收益角度看,Escalating plan要接近90岁才能回本,但是从抗风险角度看,它能最好的应对长寿和通胀风险。如果我还有其他优质的被动收入来源,我可能会选择Escalating plan,在退休早期降低CPF被动收入比例,以获取后期更多稳定无风险收入,所谓花钱买安心。但这只是目前一个不成熟的想法