我的医疗险和重疾险配置

聊聊我的医疗险重疾险配置(我在这里分享了家庭保险配置策略)。可能有点over insured,和个人经历和风险偏好有关。先说说我觉得人寿和重疾保什么。

🪖人寿保什么?

- 主要目的:身故责任

- 次要目的:财富传承

🪖重疾保什么?

- 主要目的:收入替代

- 次要目的:医疗费用补偿

这样划分主要目的和次要目的原因是:

一般非富裕家庭,没有复杂的遗产规划需求。终身人寿的收益低成本高,不是最优的财富积累工具,买也就买点意思一下

一份保障齐全的住院险对于医疗费用的保障,远远好于一次性赔付的重疾。重疾保障最多只覆盖一小部分医疗保险覆盖不了的支出

我的医疗/重疾保险配置:

- 🏥 公司团险门诊险

- 🏥 公司团险住院险

- 👩🏻💻 公司团险晚期重疾险

- 🏥 个人IP住院险+rider

- 👩🏻💻 Term life的晚期重疾rider到60岁

- 👩🏻💻 含早期的多次赔付重疾term到70岁

- 🩻 含早期防癌险term到85岁

为什么买不同时期的term重疾?

因为重疾主要目的就是收入补偿,根据自己的退休规划进度:被动收入增加主动收入减少时,可以灵活取消。

为什么只配置单独的防癌险?

因为家族病史,并且三大疾病中癌症的发病率最高、死亡率最高、治疗不确定性最大,额外的医疗费用补偿可能有一定帮助。

为什么不选择终身保障的重疾?

因为主动收入替代不是终身需求。即使是癌症,人越老反而病程发展越慢。疾病治疗的主要保障来自医疗保险,并且老了财富积累充裕,额外补偿也只是景上添花。

年老人士的保险和理财需求到底是什么,什么保险需要终身保障?

年老人士到底需要什么?基于我现在的认知和规划:

- 🧑⚕️ 保终身的长期照顾险(CareShield Life 升级)

- 🏥 充足的医疗保障(MediShield Life,IP住院险+rider)

- 💵 充足的终身现金流(CPF Life,年金险,租金和股息收入)

- 💰 殷实的积蓄:作为现金流本金、疾病应急储蓄、和财富传承

一份保障齐全的IP住院险到年老时会非常昂贵,但是你很难离得开它,它对于重大疾病的保障远远好于一次性赔付的重疾。所以我们需要足够充裕的被动现金流来支持。

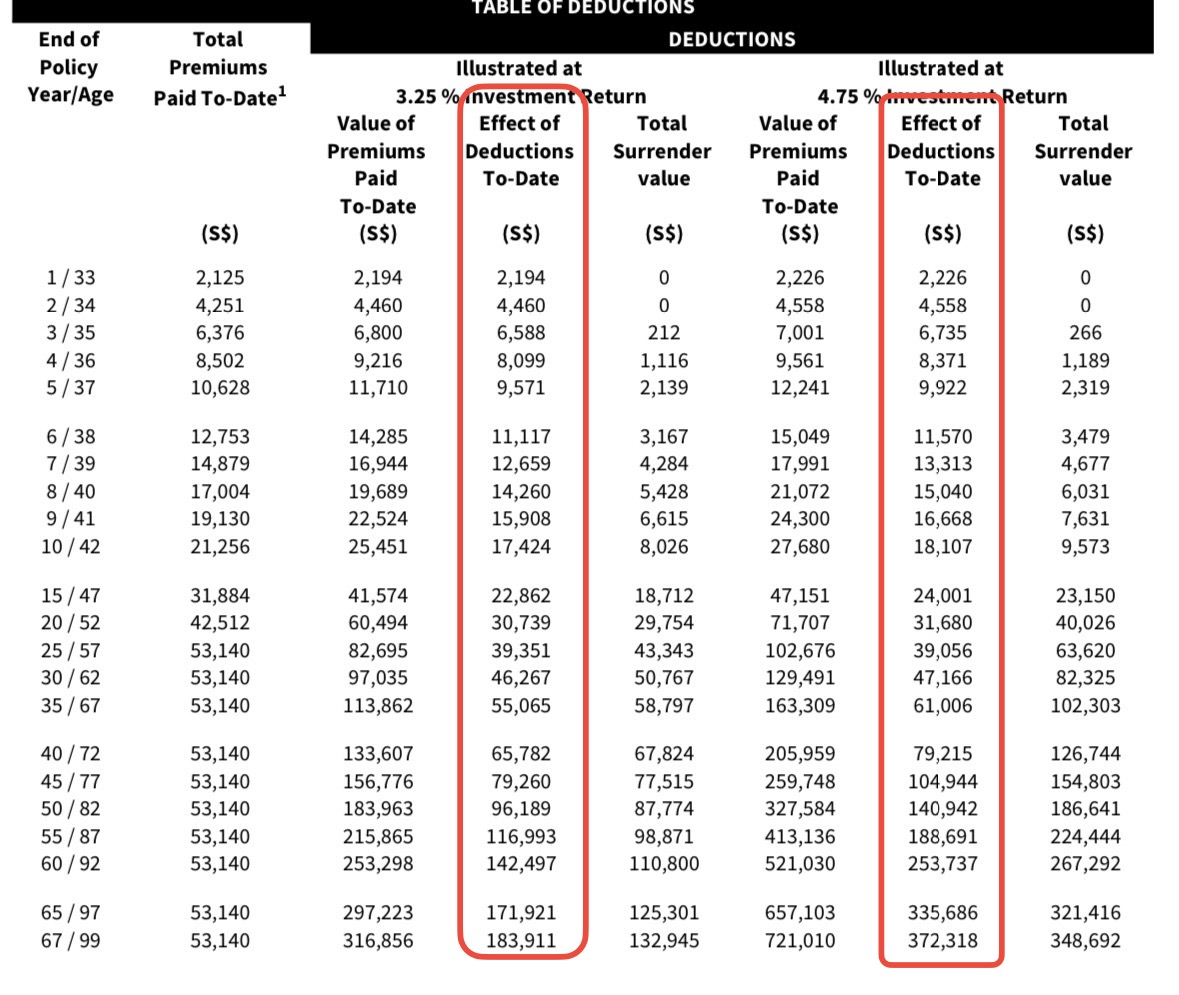

终身人寿有一定的缴费年限,供完之后就保障终身,感觉很划算也不用太操心。但金钱是有时间价值的(time value of money),你缴费完成的那部分钱一直在增值,而这是你获得终身保障的真正成本。成本是多少都不用自己算,这部分费用都写在保单的Price Table里Effect of Deductions To-Date一栏了(Effect of Deductions To-Date是MAS规定必须写明在合同里的信息)。可以拿出一份wholelife保险合同查看一下,你可能看到后期惊人的cost。

The difference between the “Value of Premiums Paid To-Date” and “Total Surrender Value” represents the “Effect of Deductions To-Date”. This is the accumulated value of the deductions for the cost of insurance and expenses.

这部分钱在自己的投资储蓄中,能更高效的积累它的价值,而它生成的这部分价值可以被更灵活的使用。另外一个悖论是,当重疾rider加在终身寿险或投连险上,如果某天决定退保获取现金价值,所谓保终身的重疾也失效了。

这就解释了为什么一份whole life/ILP+重疾rider不能满足的我的需求:产品太复杂、费用较昂贵、灵活度太低。

所以我觉得,保险就是花销,保的我当前最不能承担的风险。而收入大部分强制储蓄,定投合适的投资组合中去积累财富,积累到能半退休/退休时再去考虑年金和财富传承类保险金融工具满足退休时的财务规划。