有公司团险是否要买个人住院险?

我作为重度风险厌恶者,肯定是给家人买齐了。在互联网行业不稳定的这两三年,自己亲历一次裁员,也在目前公司见证每年至少两次裁员。

第一次被裁后,同事群里讨论激烈的一个话题就是保险。一些年纪较长或者有既有病症的非本地同事,开始考虑昂贵的全球医疗险。有同事向前公司全球医疗保险的提供商询价,30出头年龄报价7000+每年,直接劝退了很多人。

在目前公司最近的一次裁员后,大老板突然在slack上给全组发信息说讨论一个非工作相关的事:建议大家购买个人住院险,起因是有被裁员影响的同事,由于没有个人医疗保险,目前正在接受的治疗受到了很大影响。

个人住院险和公司团险的报销顺序

那同时有个人住院险和公司团险时,应该怎么报销保险呢?

不同的情况可能不能统一而论,比如团险的覆盖范围和额度不同公司不一样;住院情况是紧急入院还是计划中手术,是否需要高昂的deposit(需要pre-autuorizaiton)。

通常情况应该优先报销公司团险。需要住院治疗时可以及时联系公司相关部门对接保险公司处理。政策规定:

❝当同一笔医疗费用有多个保险可以报销时,IP 住院险只在其他保险(如公司团保)先赔付后,才作为最后付款方补上剩余符合保障的部分。❞

但是有时候紧急入院,联系公司保险服务比较繁琐,而新加坡医院针对公民和PR都自动e-file个人IP住院险。admin可以查到个人IP保险信息,医院负责和保险公司直接对接,最终账单只需要支付自付额部分,账单金额不是太大时CPF就能覆盖自付额。由于医院帮忙处理保险,我们又不用现金支出,非常便利。所以一些人直接走e-file后就没管了。

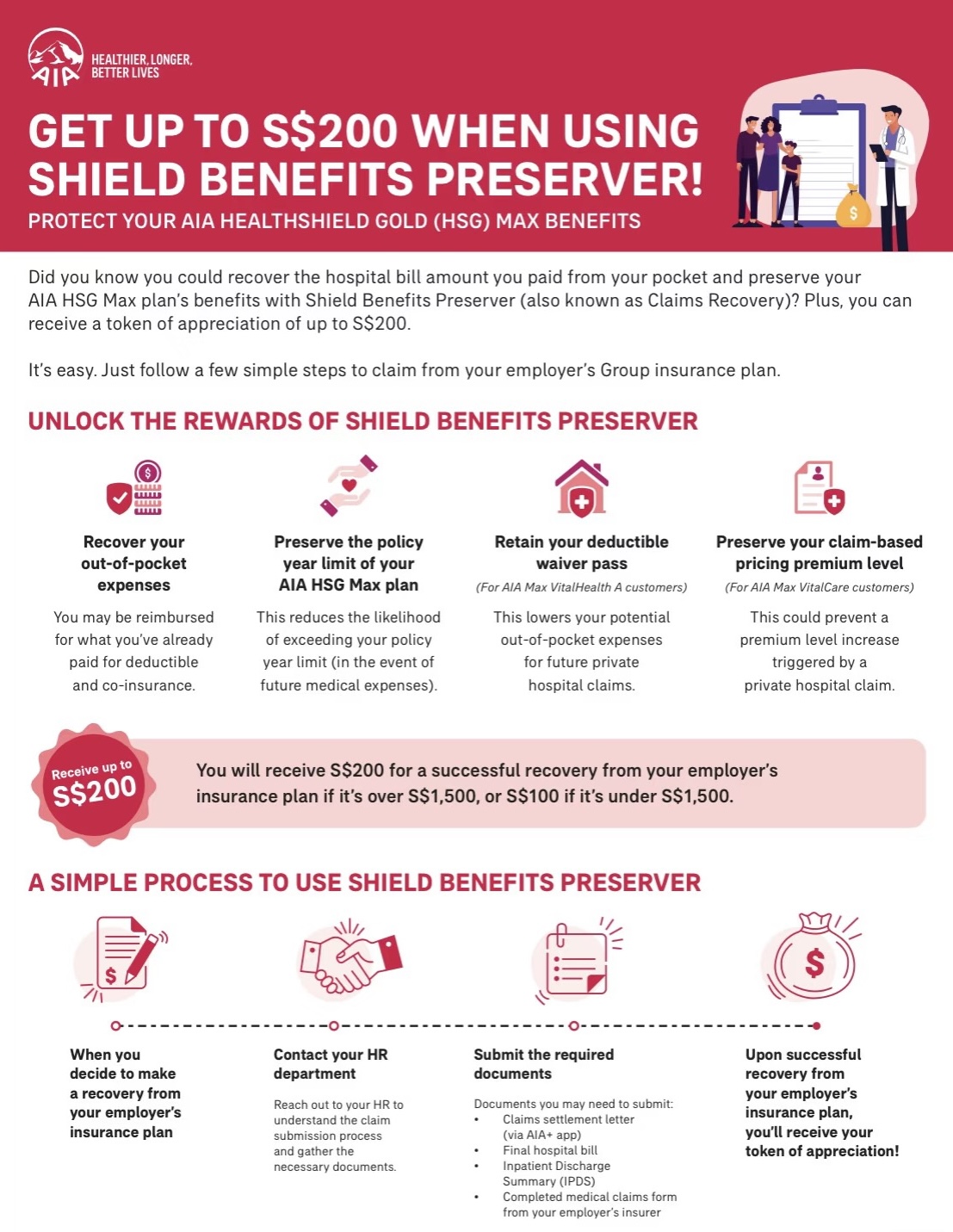

但其实在优先报销了个人住院险的情况下,可以再向公司保险申请claims recovery。IP保险提供商也鼓励客户使用团险,以降低IP住院险的成本。A家就提供现金奖励以鼓励客户在e-file之后再去向团险申请claims recovery。

claims recovery对个人也是有好处的:

- 团险可以支付IP不覆盖的自付额部分

- 团险填补IP支付的全部或部分费用,恢复IP报销上限

- 对于赔付之后会涨价或损失某些福利的IP险,团险填补报销额度之后可以恢复相对应的福利。

实例和报销顺序的影响

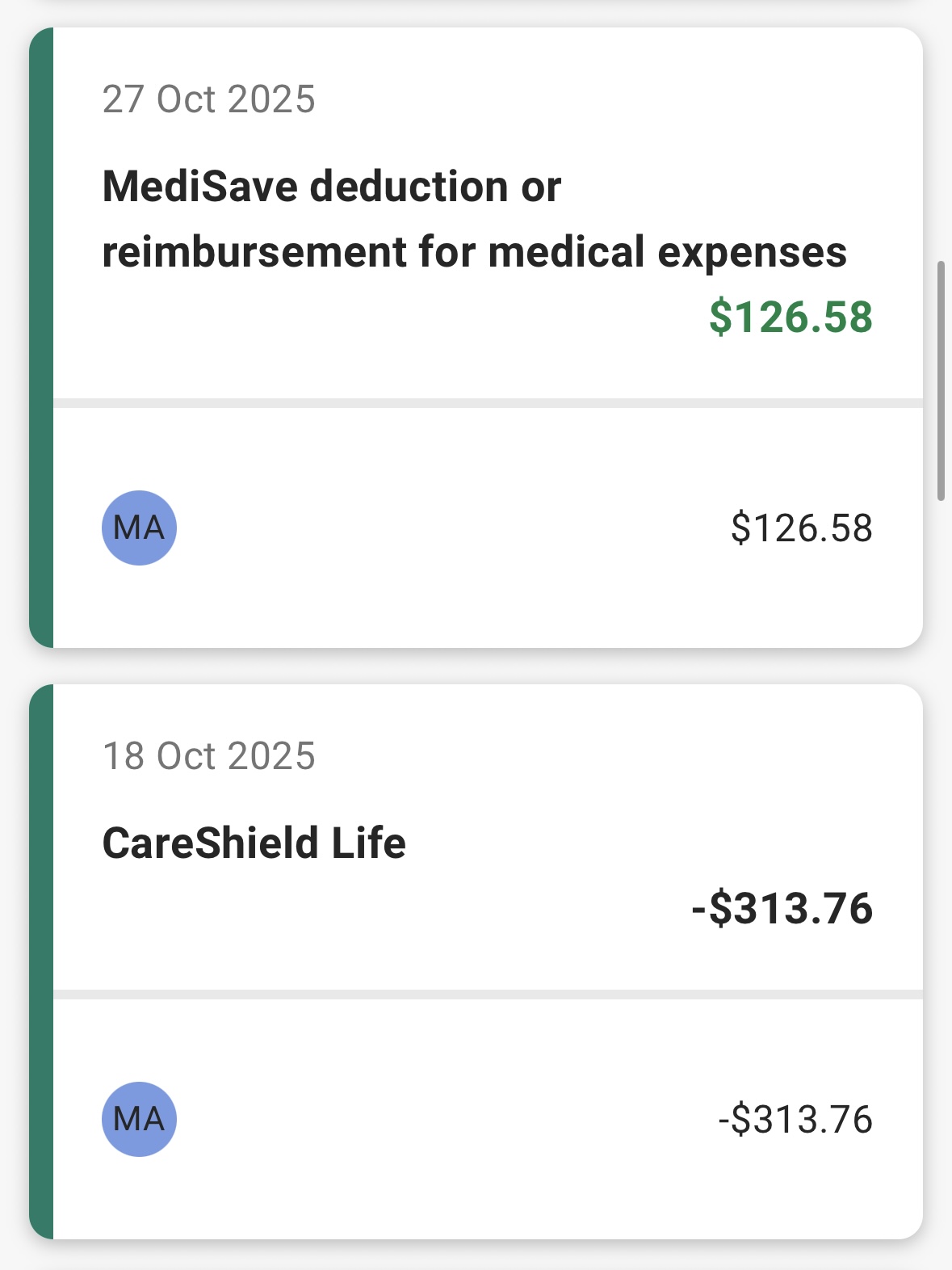

最近就亲历了一次claims recovery。起因是两个多月的弟弟发烧住院两天。弟弟出生几天我就向公司HR申报给他加入了我们公司覆盖直系亲属的住院险团险,一个月左右又帮他入了IP住院险。半夜紧急入院,我也不熟悉公司险处理方式,就直接走的e-file通过个人住院险报销了。入院到出院没有花钱,一星期后收到账单:保险报销后100多自付额由我的CPF支付。

之后我询问了公司团险客服,直接把相关文件通过电子平台上传。两个星期左右团险处理完,退回了CPF支付部分,并返还保险公司IP住院险主险的费用。

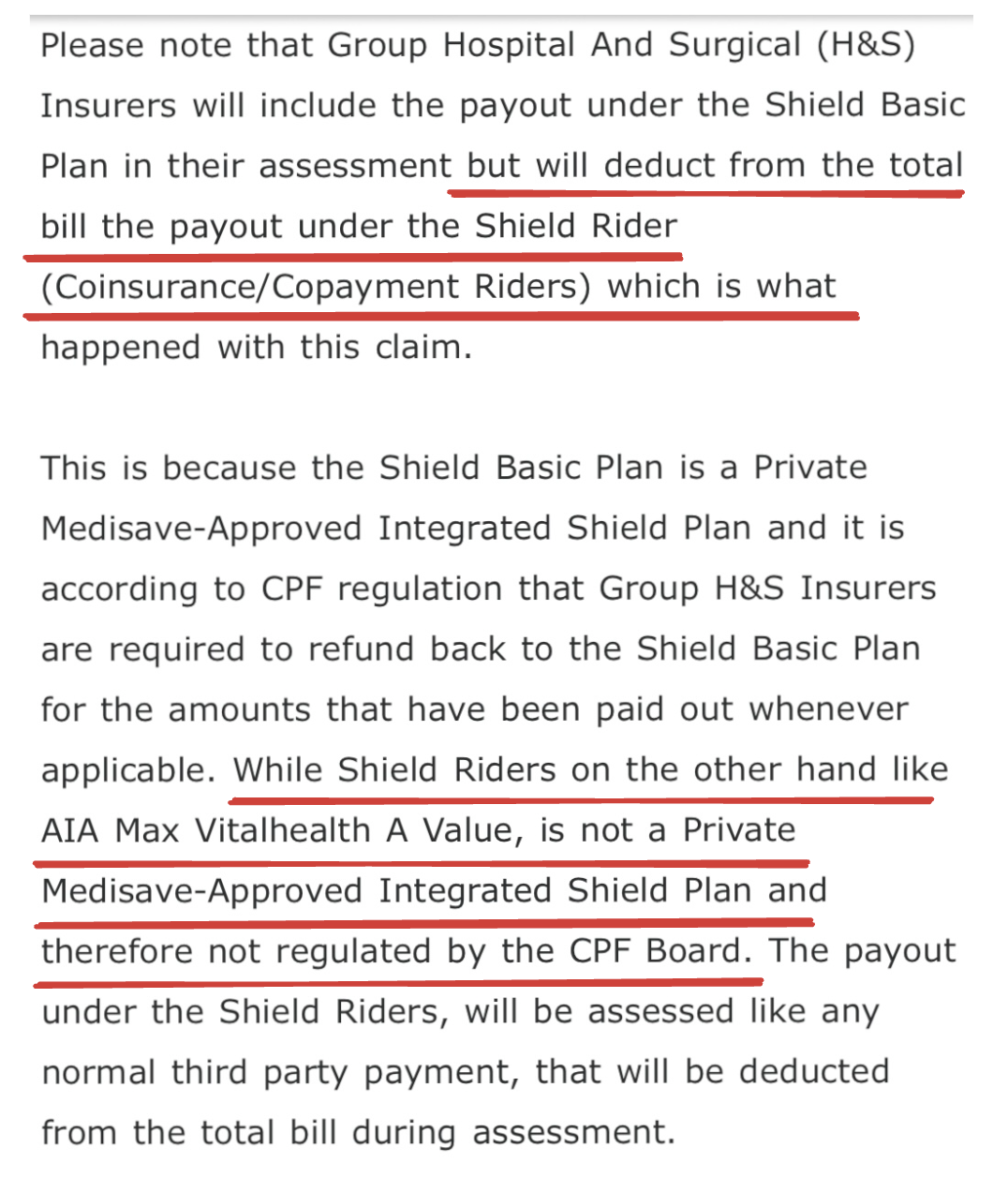

这里A家客服也向我解释一点:IP住院险rider作为非medisave-approved的险种,不具备last-payer status,所以公司团险不会恢复rider覆盖的部分,即几千块的deductible。所以即使有claim recovery的政策,报销顺序还是有区别的。如果优先报销了团险,个人险的主险和rider都不会使用到。但是先报销了个人住院险再申请claim recovery的话,rider支付的部分不会被恢复。

还有一点给A家点赞(这次报销个人和团险都是AIA的)。和G家扯皮的两三年,习惯了保险公司客服回复慢和漏洞百出。这次A家的报销体验很顺滑。在我通过公司内部程序向A询问团险报销事宜时,收到了及时和详细的回复。他家最近也把企业用户和个人用户平台整合到了一个App里,很容易查看自己和家人的所有保险信息,也可以在App上直接提交报销。

总结对比

| 优先报销公司团险 | 优先报销个人住院险(再申请recovery) | |

|---|---|---|

| 便利性 | ❌ 较繁琐,需要联系HR/公司协调 | ✅ 医院自动为公民/PR e-file,无需现金支出 |

| IP主险 | ✅ 不优先触发,额度保留 | ⚠️ 触发,但可通过claims recovery恢复 |

| IP Rider | ✅ 不优先触发,deductible不受影响 | ❌ 触发且无法恢复 |

| 保费影响 | ✅ IP无理赔记录 = 无涨价风险 | ⚠️ 理赔可能影响未来保费 |

| 适用场景 | 计划中的手术,希望保留rider福利 | 紧急入院,图方便(记得查看是否有claims recovery现金奖励) |