孕期保险有必要买吗?在AI帮助下阅读了市面上大部分孕期保险条款之后,我决定不购买。以下聊聊原因。

🤰🏻 综合配套型孕期险

综合配套型孕期险指绑定人寿或者投资保险的孕期保险。这部分产品我个人不会考虑,因为费用很高,而我没有人寿保险或投资方面需求。对怀孕相关保障的顾虑和下面聊的定期孕期险也类似。

| Plan | Base Plan Type | Maternity Coverage | Transfer to Baby | Key Benefits |

|---|---|---|---|---|

| A** | Whole Life (GPP IV) | Yes | Within 100 days | Pregnancy & congenital, NICU, ICU, phototherapy, lifelong CI riders, GIO for health insurance |

| A** | Investment-Linked (PLP II) | Yes | Within 100 days | Flexible fund growth, similar baby coverage, auto transfer + GIO for IP |

| P** | Whole Life (PAL III) | Yes | Within 60 days | 25 congenital illnesses, hospitalisation, PRUShield option, lifetime coverage with riders |

| H** | Whole Life or ILP | Yes | Within 60 days | 26 congenital illnesses, developmental delay, free 1st yr IP Plan B |

| H** | Whole Life or ILP (wider) | Yes | Within 60 days | Covers additional family, same prenatal features as HappyMummy |

🤰🏻 定期孕期险

重点看了看保障年限在3到4年一次性缴费的定期孕期险。

| Plan | Premium (Est.) | Sum Assured | Pregnancy Complications | Baby Hospital Coverage (incl. NICU, Premature Birth) | Pre-existing Conditions Covered? |

|---|---|---|---|---|---|

| I** | ~S$730–S$800 | S$10,000 | 10 conditions | ICU/NICU, phototherapy, HFMD, pneumonia – up to 30 days | ❌ No |

| S** | ~S$1,200–S$1,300 | S$20,000 | 10 conditions | NICU, incubation, phototherapy – up to 30 days | ❌ No |

| P** | ~S$1,500–S$1,600 | S$20,000 | 17 conditions | 25 days, ICU ≥3 days, phototherapy | ❌ No |

| H** | ~S$1,400–S$1,500 | S$20,000 | 15 conditions | NICU, HFMD, developmental delay, 30 days max | ❌ No |

| G** | S$916 | S$10,000 | 18 conditions | ICU/HDU, phototherapy, HFMD, infection, etc., up to 30 days (S$200/day) | ✅ Yes – conditional via GIB |

豫了很久,最终没有购买。原因有几个:

❶ 在孕妈已经有足够的人寿和医疗住院险保障下,怀孕生产遇到的一些重大风险已被覆盖:公司和个人住院险都能报销怀孕相关发症住院医疗费用(孕糖、臀位剖腹产等),个人寿险的保障也足够。孕期保险对于我自己的保障意义不是很大

❷ 对于宝宝早产治疗和各种先天疾病保障,额度有限。最高保额在20K,和意外险类似。有了锦上添花,但是不能为家庭抵抗巨大财务风险:

- 🚫早产可能导致的巨额治疗费用(治疗可能会达到100K以上)

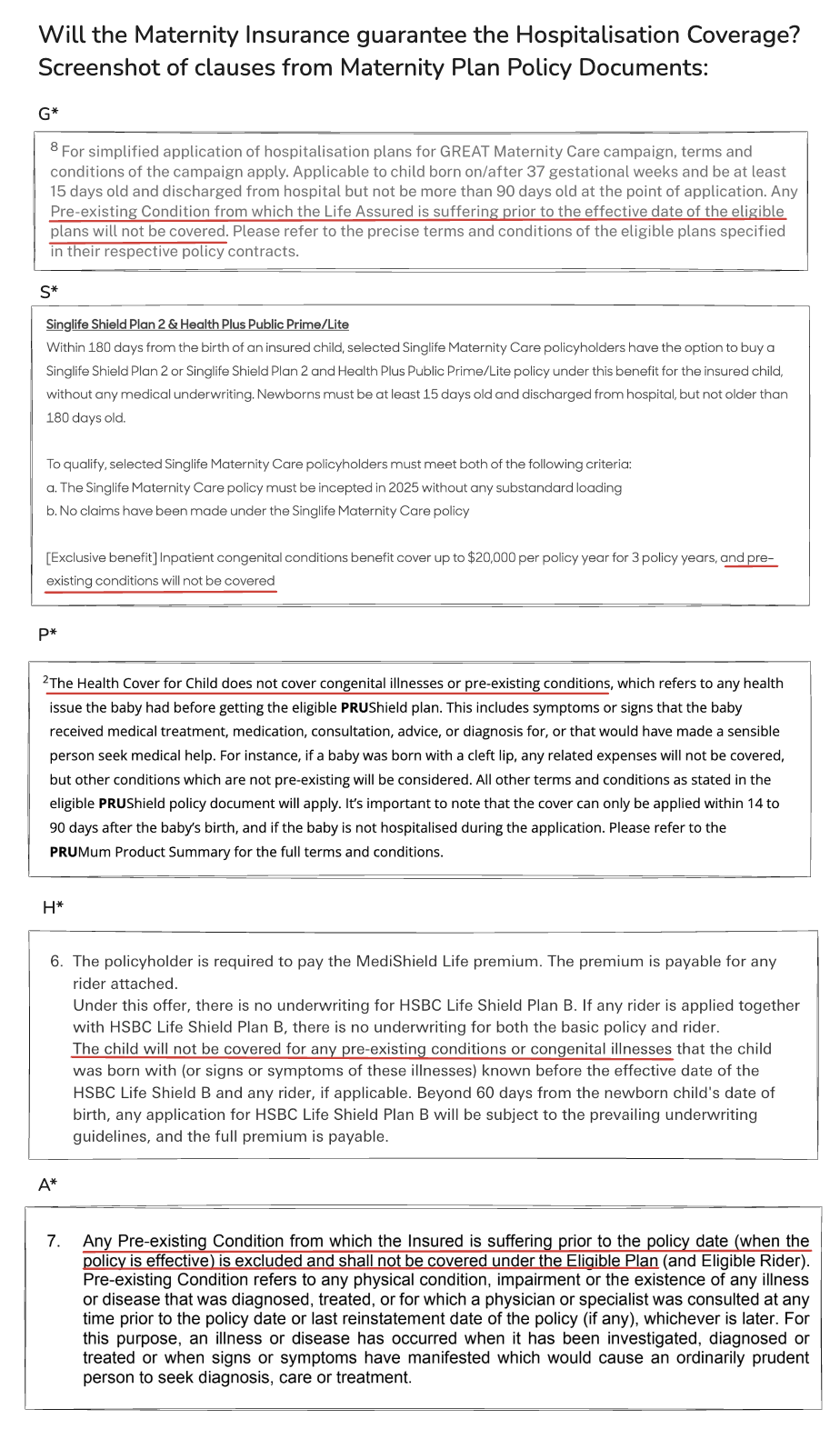

- 🚫入保住院险覆盖新生儿先天疾病。目前没有孕期险可以保证买IP住院险可覆盖新生儿先天疾病。一些可以保证买进,但是会有除外

❸ 大龄孕妈的保费相对较高:1K+保20K

🤰🏻 其他解决方案

高端国际医疗保险

一些高端的国际医疗险会覆盖产检生产费用、早产治疗费用等。但有较高门槛:一个是保费很高,另一个是通常有一段等待期(比如在入保10个月之后怀孕才能报销,就是说怀孕后再考虑已经来不及了)。它的服务对象本身就是高收入人群,普通收入家庭本身没有配置需求,也比较难为了生娃卡时间而专门配置高端医疗保险。

如果就职公司提供的此类保险,可以具体了解一下,特别是对新生儿覆盖部分。

可负担的医疗资源

保险的目的是转嫁高危风险,但并不是所有风险都可以用保险去覆盖,或者转嫁成本过高超出能力范围。

首先可以选择合适的医疗资源。政府医院有较高的医疗补贴,公民出生可以不用核保入保MediShield Life,覆盖先天疾病。有早产风险时,私立医生也会根据病人可负担能力建议去公立医院生产。其次,也不是一旦患病就没有机会入保IP住院险。儿子在经历川崎病并发症心脏血管扩张治疗两年,痊愈半年后成功入保了住院险和重疾险,没有除外的情况。

结论

我最后没有购买任何孕期保险,当然是个人想法。如果风险抵抗力弱,比如妈妈没有基本人寿和医疗险保障,觉得有这个意外保障更安心,可以考虑。如果宝宝出生没有基本MediShield Life保障或觉得额外住院险非常重要,购买孕期险可以免核保(但有除外)入保住院险,可以考虑。本身有购买人寿保险意愿,孕期险作为rider,可以考虑。如果能力足够,高端国际医疗险也是一种选择。

附录

- 孕期保险医疗险承保除外条款

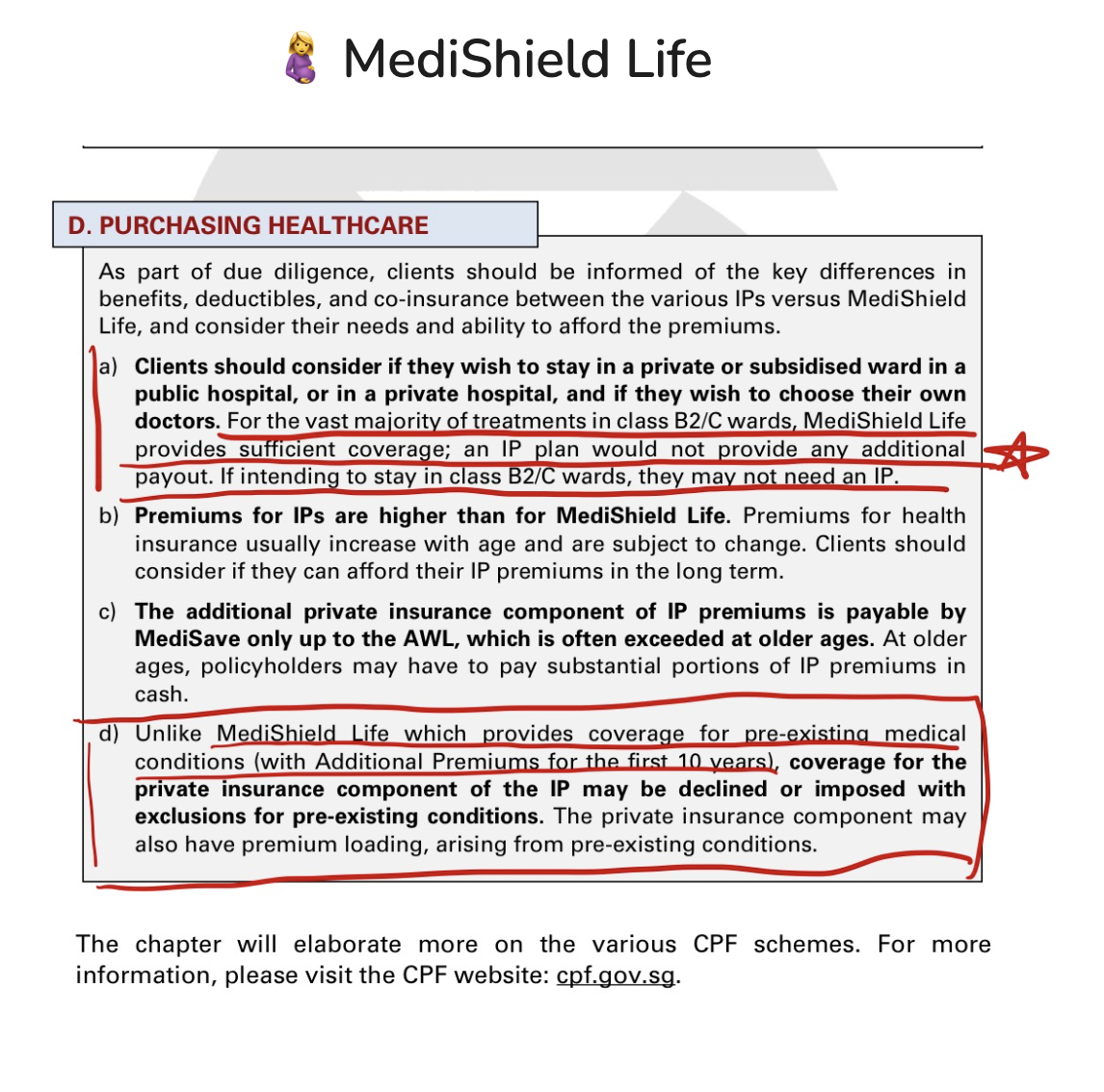

- MediShield Life对先天疾病承保