聊一聊之前看医生时保险经纪推荐的陪诊服务(Medical Concierge)。

当时家人在公立医院急诊检查出严重疾病,因为有购买私立医院住院险,马上联系了保险经纪。他很快推荐了一位医疗陪诊业务员 ,在陪诊的推荐下,我们向一位panel上的资深医生获取第二意见。但几点让我不太满意:

- 这位专家医生安排了和公立医院一摸一样的检查,理由是私立医院可能更快。但是最后他没有等到检查结果就催出我们手术,因为他年底安排了假期,让我觉得他不是很负责任。

- 陪诊业务员每次陪诊之后都和诊所的前台工作人员索取invoice并窃窃私语,这种利益关系让我不舒服。

- 我发现这位陪诊小弟不论是保险政策还是医疗资源都没有很熟。他只是提供一些基本的帮助,比如医院各个部门怎么去,和保险公司邮件沟通等,这些对我们来说没有实质帮助。我们需要的是提供最合适的医疗资源,但他无法做到。

我对医疗陪诊业的概念比较模糊,询问他们的商业模式,了解到他们是以为诊所做市场宣传为商业模型:这样就很难保证他们以病患的需求为核心来服务。因为这样的服务不是以病人利益优先的。服务收入来自合作诊所支付的“宣传”费用。如果不同诊所有不同的程度激励机制,试问他能一定不带有偏见地去为病人寻求最优医疗渠道吗?

之后让我失望并印证自己看法的,就是在我向有医疗背景的好友寻求意见,选择了她推荐的non-panel doctor而没有选择陪诊服务推荐医生,保险经纪和陪诊小弟就人间蒸发了,之后的问诊和手术再也没有出现过。理论上如果是为我们提供医疗陪诊服务,从联系医生到保险报销处理他应该一直跟踪到底。但是因为没有选择他推荐的医生,他没有任何“动力”再服务我们了。

直到手术过后我催促很久,保险经纪才帮助提交了保险报销。后来就不说了,保险经纪的报销处理得太糟,我绕过他自己处理了。

陪诊服务的存在本来是合理的:医疗旅游是东南亚旅游经济之一,海外患者自然需要服务人员;超高收入人群就诊有特定的服务需求;一般病患也可能因为对医疗环境不熟悉或者频繁就诊缺少照顾者而需要一些帮助。

但陪诊服务通过保险经纪介绍,主动介入有完善私立医院保险的本地病人求诊过程,而这个服务的收益全部来自医疗机构,并不能提供中立服务内容,反而一定程度增加了医疗体系成本,间接造成医疗和保险费用通胀。

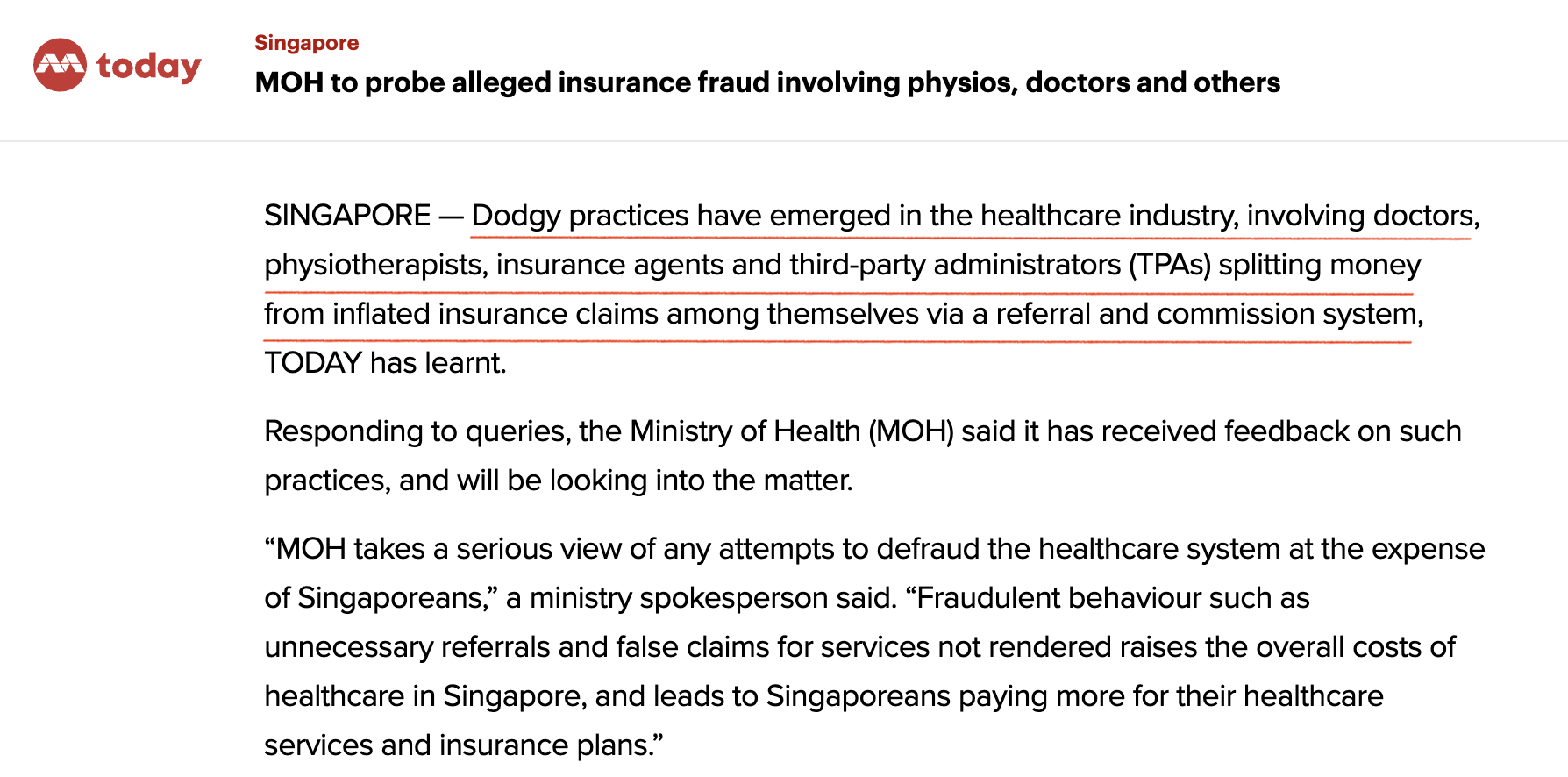

我发现这个问题比较比较少有人讨论,不过还是找到了一些信息:

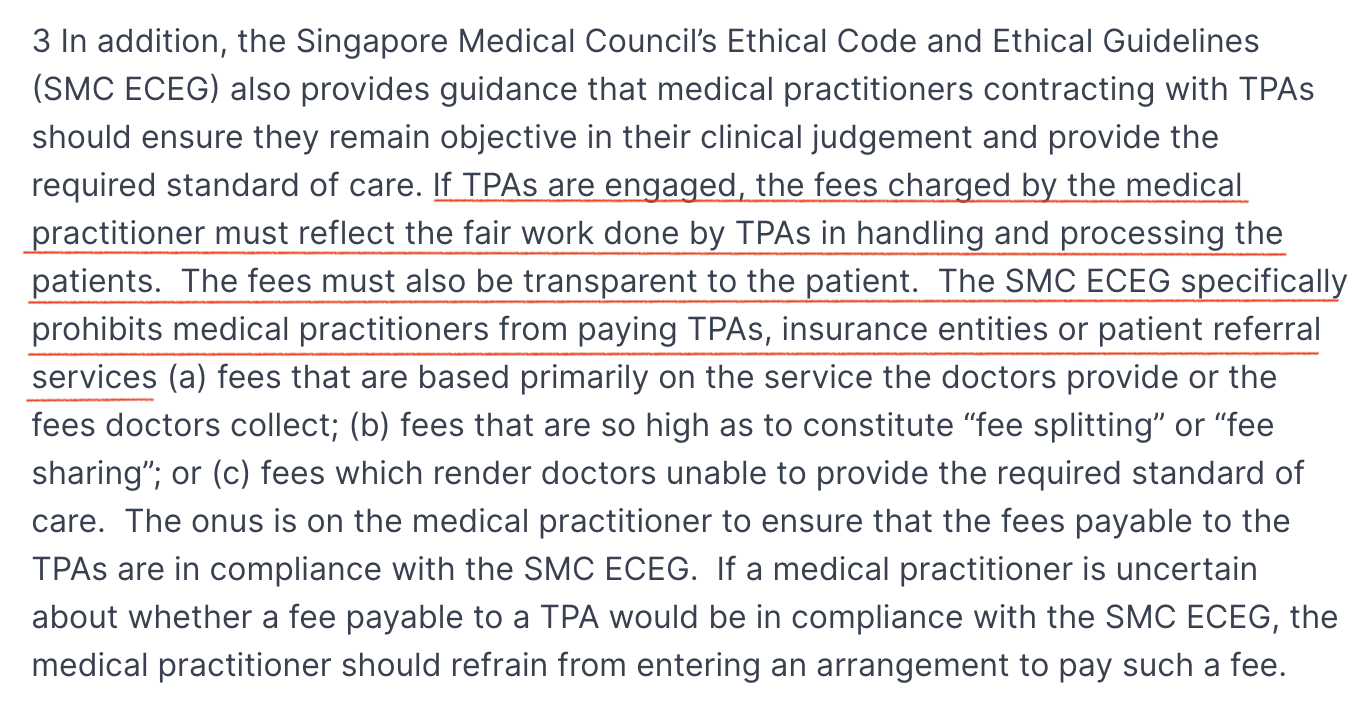

2021年的国会问答上也有相关的讨论。虽然有规定(guideline,无法律效力)要求第三方医疗服务的费用需要清晰透明,但是在现实中肯定有灰色地带。