新加坡的个税制度还算精简,不过减税条款比较多,大部分减税条款适用于养娃和赡养老人的家庭。如果是双薪收入,合理规划可以省不少税。我一直用一个简易的Google Sheet来计算家庭所得税,每次算出来和实际缴税金额基本一致。分享一下Tips。

♟️ 列出所有减税项目

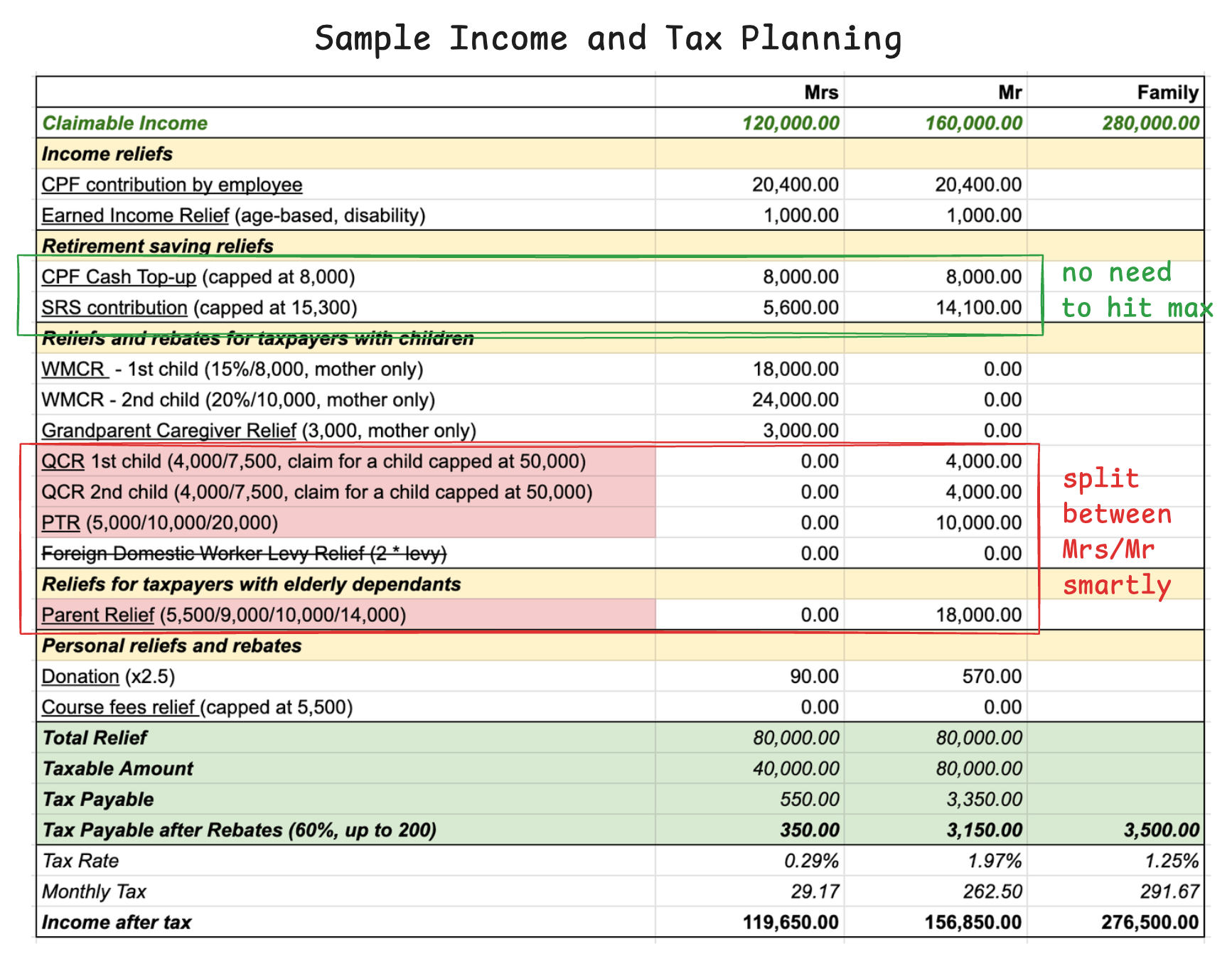

计算表格中列出所有相关的减税项和对应政策链接。需要了解减税政策细节可以方便查看,比如:

- Working Mother’s Child Relief (WMCR) 的减税额在 2023 年后调整了

- Foreign Domestic Worker Levy (FDWL) Relief 在 2025 年之后就终止了

- Parent Relief 对于同住父母的收入在 2025 年顶限放宽了一倍等

♟️ QCR, PTR, Parent Relief 分配

有娃和父母同住的家庭,这几项可以在夫妻双方之间分配。一般来说,妈妈由于有 Working mother 和 Caregiver 的减税福利,这部分可以多分配给爸爸。但也不绝对,如果妈妈的收入特别高,税率在更高的 bracket,而其他项总额还没有达到 80K 顶额,可能分配给妈妈更划算。

列出家庭税收总税率,可以更直观的看到调整分配额的对总体税收的影响。

♟️ CPF和SRS充值

充值CPF和SRS都可以减税。但由于充值的金额会失去流动性,不要盲目充值。

另一个考量是否需要充满,如果其他减税额都达到80K顶限了,就没有必要再充了。所以我一般年底才会计算审核,需要充值就把长期投资资金转一部分到CPF或SRS里继续相同或类似投资。

CPF和SRS流动性上各有优势。我个人倾向于先把CPF放满,再补充SRS减税,因为有额外足够的应急基金储蓄和其他投资,流动性不是主要考量。不过这个因人而异,如果对流动性更敏感,SRS至少可以保证在交一定罚款情况下取出,CPF就需要等到55岁才能动。

♟️ 捐款额减税

捐款额度的2.5倍可用于减税。有些公司鼓励员工积极参与社会公益,有匹配捐款的政策。如果公司有1比1的匹配额,自己捐款100块相当于500的减税额。税率20%时,可以减税100,相当于这部分全部缴税额都换成了捐款(参考:200k-19%,240k-19.5%,280k-20%)。对于较高收入人群,差不多的钱直接做公益还是给政府纳税,个人选择。