由于我的投资策略一直是被动投资,不追求超额收益,所以投资回报基本就是市场平均水平。也正因为如此,单独拎出某一年的收益来看,其实意义并不大。

我并不会在每年一开始就给自己设定一个明确的收益目标。相反,我更关注长期目标本身——围绕它来确定储蓄目标,并据此调整现金比例、负债结构和整体投资组合,而不是被短期市场波动牵着走。

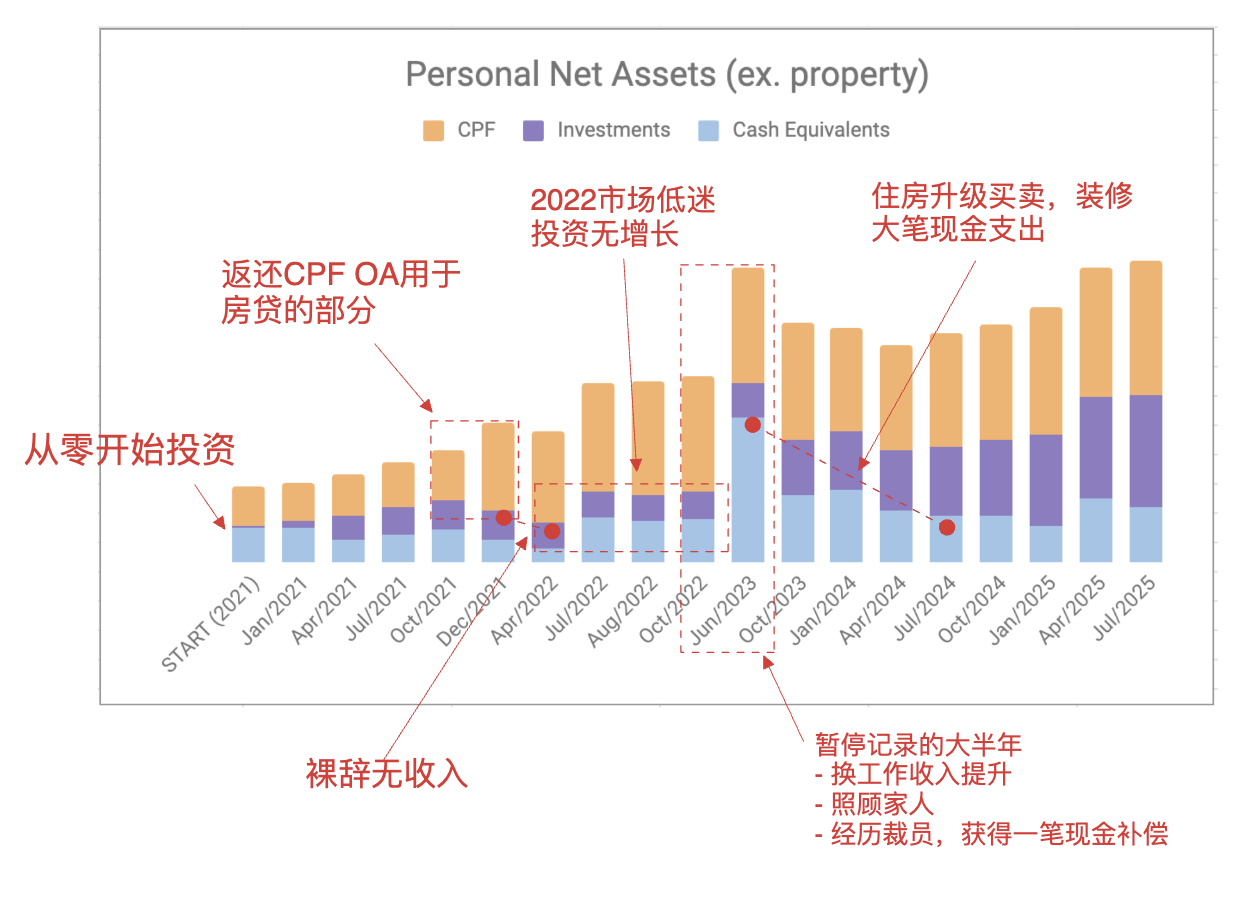

2021–2023投资复盘后的目标

在复盘 2021–2023 年的净值变化时,我逐渐意识到一些之前被忽略的问题:

- 金融资产积累太慢

- 现金和低风险投资占比太高

- 大量现金流入没有及时投资

- 自住房占总资产比例太高

- 2022金融市场下行,房市攀高

- 负债率偏高

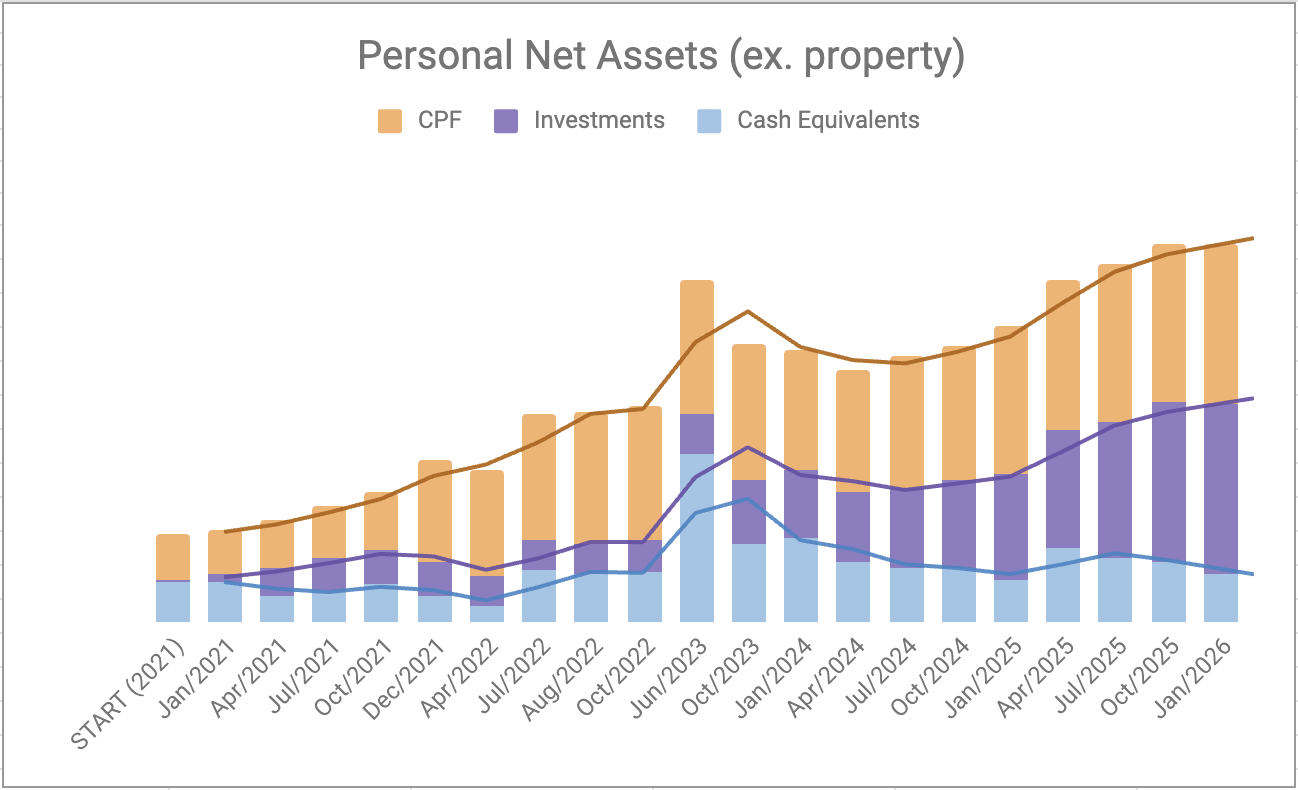

我当时定下了2024-2026三年的投资理财目标。这些目标在2025基本达到了:

- 储蓄率 > 50% 👌🏻

- 股债比 > 40% 👌🏻(25% → 52%)

- 负债率 < 35% 👌🏻(42% → 35%)

- 房产占总资产比 < 50%👌🏻(60% → 45%)

回头看,这些改变并不是因为某一次“神操作”,而是来自一连串看似普通、却方向一致的选择。

2026 年,我准备这样做

今年迎来家庭新成员,明年花销可能有一定的增加。打算用一段时间较详细的记录支出,以便更准确的做预算,设定合理的储蓄率。储蓄率目标也相应降低了一些。

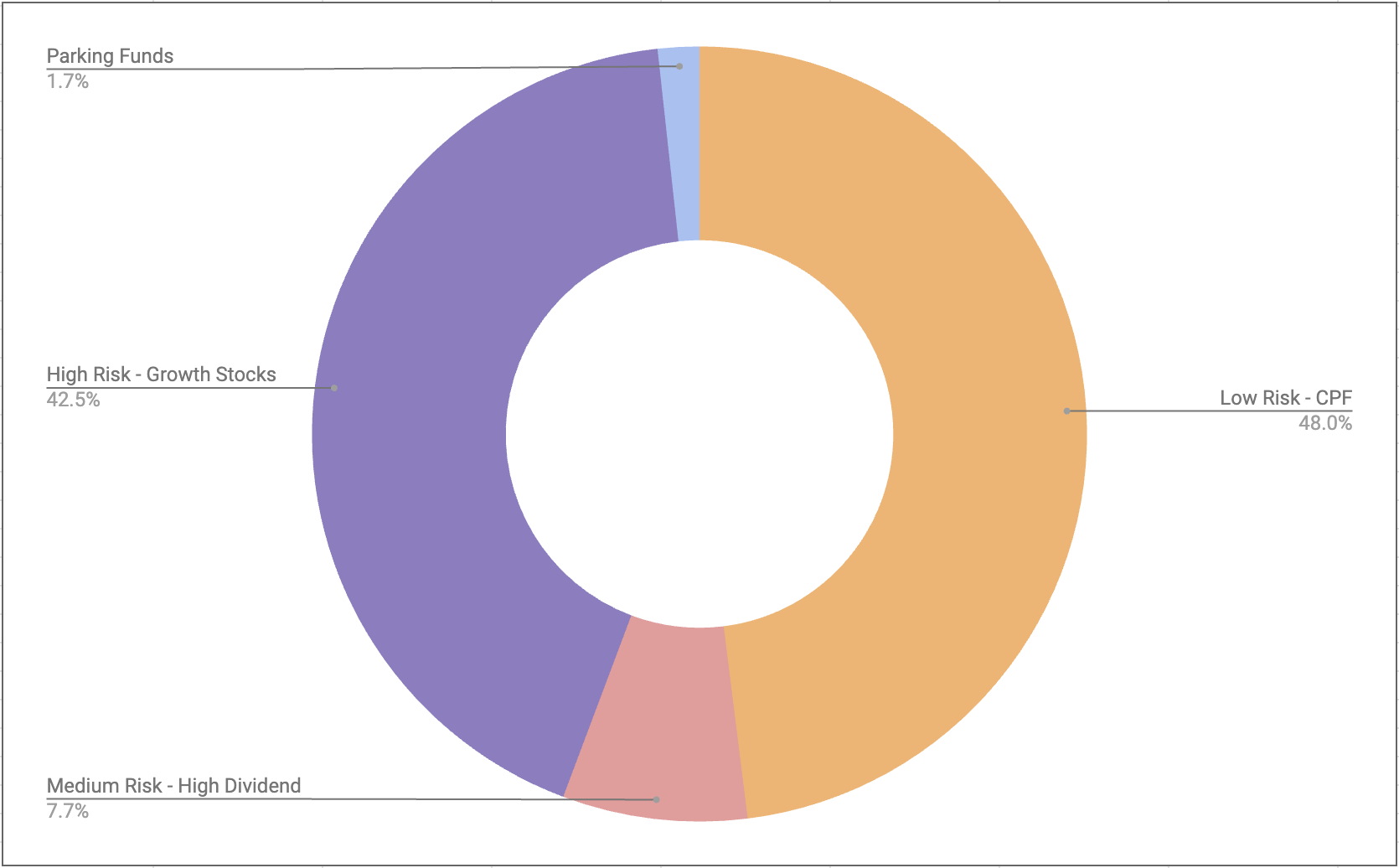

投资上,我依然会坚持长期主义,继续逐步提高风险资产的比例,进一步拉高股债比。同时,也会尝试加入一小部分虚拟货币配置。

在把自己的详细资产结构和长期投资目标整理给 ChatGPT 之后,它给出的建议是:虚拟货币配置不超过 5%。这个比例,我个人也觉得比较安心。

我的 2026 年投资理财目标是

- 记录花销

- 少量投资虚拟货币 < 5%

- 增加应急基金储蓄(配置一部分货币基金)

- 储蓄率 > 40%,额外收入储蓄率 = 50%

- 股债比 > 55%

- 负债率 < 30%

认真存钱,理性投资,好好生活~

免责声明: 这个博客中的内容仅供信息参考,不旨在提供个人财务建议。请在进行尽职调查后做出您的财务决策。

comments powered by Disqus